2014中级经济师《经济基础知识》考情分析

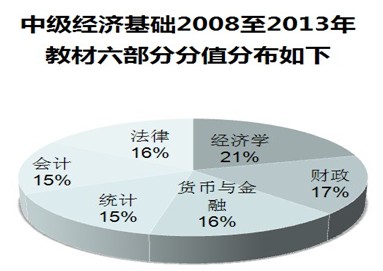

一、中级经济基础各部分内容考试所占比例

二、考试形式的特点

自2010年开始中级经济基础考试形式发生了较大的变化,主要变化是:一套题目编排出多套题号顺序及备选项顺序不同的试卷。

三、考试内容的特点

● 紧扣大纲、全面考核

针对此特点,应试策略:紧扣大纲,精读教材,至少三遍,进行地毯式的扫荡,看书时把重点比较突出,可考性较强的内容在教材相应位置标注出来,以备将来重点复习。不要随意押题、猜题,这样才能够把教材中很细的考点看到,不留知识死角。

● 难度适中,渐趋灵活,历年真题的相关考点较多

▲ 经济师考试虽然属于全国性质的考试,但相对同等级别的考试而言,难度不算太大,侧重对教材基本知识点的考核, 但自2009年开始,对于教材原文的考核逐渐减少,延伸及拓展的考点逐渐增加,需要考生有一定的理解能力,光靠死记硬背还是难以应付一些灵活多样的题目。

【应用举例:2013年单选】2012年某国国债收入为0.6万亿元,截至该年年末国债累计余额为8万亿元,国内生产总值为40万亿元,财政支出为10万亿元,则该国2012年国债负担率为()。

A.20% B.1.5% C.6% D.25%

【应用举例:2013年单选】下列统计数据中,属于一手数据的有( )。

A.通过临床试验获得的新药疗效数据

B.通过查阅统计年鉴获得的居民消费价格指数

C.通过房地产管理部门数据库获得的房价数据

D.通过入户调查得到的家庭月收入数据

E.通过网络调查得到的网民对某项政策的支持率数据

【应用举例:2011年单选】某村村民以种植有机蔬菜为主要经济来源。为保证新鲜蔬菜及时运送到城区,村中两名蔬菜种植大户合资修建了一条连通城市道路的村级公路,并允许其他村民免费使用。根据这一事例,下列说法错误的是( )。

A.其他村民可以“免费搭车”

B.允许未付费者使用,有损于社会资源配置的帕累托效率准则

C.村级公路修建的成本不一定非由全体村民承担

D.允许未付费者使用,可能会导致无人愿意修建村级道路

四、学习方法和建议

◇1.制定学习计划,按部就班学习

◇2.努力使自己对所学知识产生兴趣

◇3.保持良好的心态并持之以恒(锲而不舍,金石可镂)

◇4.学会记忆

经济师的考试本身难度不大,大部分题目都是教材上的原话,关键是知识点很多,内容繁杂,很难记忆。所以考生应学会记忆。

● 找出关键点,归纳总结,理解记忆。

【应用举例:2013年多选题】各级政府间事权及支出责任划分遵循的一般原则有( )。

A.受益原则 B.效率原则

C.区域原则 D.技术原则

E.公开原则

【答案】ABCD

【解析】原则可归纳为:技术提高效率使区域受益。

● 多种手段结合记忆。

根据情况,灵活运用分类记忆、图表记忆、联想记忆及编提纲、作笔记、卡片等记忆方法 。也可视听结合,比如,自己不愿意看书时,可以听听课,看看讲义。

附录:

中级经济基础教材目录(2013版)

| 第一部分经济学基础 |

| 第一章市场需求、供给与均衡价格 |

第二章消费者行为分析 |

| 一、市场需求 |

一、无差异曲线 |

| 二、市场供给 |

二、预算约束 |

| 三、均衡价格 |

三、消费者均衡和需求曲线 |

| 四、弹性 |

第四章市场结构理论 |

| 第三章生产和成本理论 |

一、市场结构的类型 |

| 一、生产者的组织形式和企业理论 |

二、完全竞争市场中的生产者的行为 |

| 二、生产函数和生产曲线 |

三、完全垄断市场中的生产者的行为 |

| 三、成本函数和成本曲线 |

四、完全垄断竞争市场和寡头垄断市场中生产者的行为 |

| 第五章市场失灵和政府的干预 |

第六章国民收入核算和简单的宏观经济模型 |

| 一、市场失灵的含义 |

一、国民收入核算 |

| 二、市场失灵的原因 |

二、宏观经济均衡的基本模型 |

| 三、政府对市场的干预 |

三、消费、储蓄和投资 |

| 第七章经济增长和经济发展理论 |

四、总需求和总供给 |

| 一、经济增长 |

第八章价格总水平和就业、失业 |

| 二、经济周期和经济波动 |

一、价格总水平 |

| 三、经济发展 |

二、就业和失业 |

| 第九章国际贸易和国际资本流动 |

三、就业和经济增长及价格总水平的关系 |

| 一、国际贸易 |

|

| 二、国际资本流动 |

|

| 第二部分财政 |

| 第十章公共物品与财政职能 |

第十一章财政支出 |

| 第一节公共物品的定义及其融资与生产 |

第一节财政支出及其分类 |

| 第二节公共财政的职能 |

第二节财政支出规模及其增长趋势 |

| 第三节公共选择与政府失灵 |

第三节中国的财政支出结构 |

| 第十二章财政收入 |

第四节财政支出绩效考评 |

| 第一节财政收入的含义与分类 |

第十三章政府预算 |

| 第二节税收 |

第一节政府预算的职能与原则 |

| 第三节税负转嫁 |

第二节我国政府预算职权划分 |

| 第四节国债 |

第三节我国政府预算体系 |

| 第十四章财政管理体制 |

第四节我国政府预算编制和执行制度 |

| 第一节财政管理体制的内容与类型 |

第十五章财政政策 |

| 第二节分税制财政管理体制 |

第一节财政政策功能与目标 |

| 第三节财政转移支付制度 |

第二节财政政策工具与类型 |

| |

第三节财政政策乘数与时滞 |

| |

第四节应对国际金融危机的积极财政政策 |

| 第三部分货币与金融 |

| 第十六章货币供求与货币均衡 |

第十七章中央银行与货币政策 |

| 第一节货币需求 |

第一节中央银行 |

| 第二节货币供给 |

第二节货币政策 |

| 第三节货币均衡 |

第十九章金融风险与金融监管 |

| 第四节通货膨胀 |

第一节金融风险 |

| 第十八章商业银行与金融市场 |

第二节金融危机 |

| 第一节商业银行的运营与管理 |

第三节金融监管理论 |

| 第二节金融市场 |

第四节金融监管体制 |

| 第二十章对外金融关系与政策 |

第五节国际金融监管协调 |

| 第一节汇率制度 |

|

| 第二节国际储备 |

|

| 第三节国际货币体系 |

|

| 第四部分统计 |

| 第二十一章统计与统计数据 |

第二十二章抽样调查 |

| 第一节统计学 |

第一节抽样调查基本概念 |

| 第二节变量和数据 |

第二节集中基本概率抽样方法 |

| 第三节常用的数据特征测度 |

第三节估计量和样本量 |

| 第四节数据的来源 |

第二十四章时间序列 |

| 第五节统计调查 |

第一节时间序列及其分类 |

| 第二十三章相关与回归分析 |

第二节时问序列的水平分析 |

| 第一节变量之间的相关分析 |

第三节时间序列的速度分析 |

| 第二节回归分析 |

|

| 第二十五章统计指数 |

|

| 第一节指数的概念与分类 |

|

| 第二节加权综合指数 |

|

| 第三节指数体系 |

|

| 第四节几种常用的价格指数 |

|

| 第五部分会计 |

| 第二十六章会计概论 |

第二十七章会计循环 |

| 第一节会计的基本概念 |

第一节会计确认 |

| 第二节会计目标 |

第二节会计计量 |

| 第三节会计要素 |

第三节会计记录 |

| 第四节会计要素的确认和计量基本原则 |

第四节会计报告 |

| 第五节会计基本前提 |

第二十九章财务报表分析 |

| 第六节会计信息质量要求 |

第一节财务报表分析的意义和内容 |

| 第七节会计法规 |

第二节财务报表分析的基本方法 |

| 第二十八章会计报表 |

第三节财务报表分析的基本指标 |

| 第一节会计报表的概念 |

第三十章行政事业单位会计 |

| 第二节资产负债表 |

第一节行政事业单位会计要素和核算特点 |

| 第三节利润率 |

第二节国库集中收付制度 |

| 第四节现金流量表 |

第三节行政事业单位财务会计报表 |

| 第五节会计报表附注 |

|

| 第六部分法律 |

| 第三十一章法律对经济关系的调整 |

第三十二章物权法律制度 |

| 第一节“调整经济的法律”和“经济法” |

第一节特权概述 |

| 第二节调整社会主义市场经济的法律体系 |

第二节所有权 |

| 第三十三章合同法律制度 |

第三节用益物权 |

| 第一节合同概述 |

第四节担保物权 |

| 第二节合同的效力 |

第三十四章公司法律制度 |

| 第三节合同的订立、履行和终止 |

第一节公司法和公司概述 |

| 第四节合同的担保和保全 |

第二节公司的设立与公司法基本制度 |

| 第五节合同的转让、变更和解除 |

第三节公司治理结构 |

| 第六节违约责任 |

第四节公司的股份(权)转让和股份公司的股份发行 |

| 第三十五章其他法律制度 |

第五节公司的合并、分立、解散和清算 |

| 第一节工业产权法律制度 |

|

| 第二节劳动合同法律制度 |

|

| 第三节消费者权益保护法律制度 |

|

| 第四节反垄断法律制度 |

|

| 第五节反不正当竞争法律制度 |

|

| 第六节产品质量法律制度 |

|

|