修订后企业所得税年度纳税申报表纳税调整后所得的填报要点 近日,国家税务总局发文修订了企业所得税年度纳税申报表,修订后,主表、《弥补亏损明细表》(A106000)和《境外所得纳税调整后所得明细表》(A108010)均涉及纳税调整后所得的填报,但三张表中的纳税调整后所得的填报要求并不完全相同,本文主要分析主表和《弥补亏损明细表》(A106000)中纳税调整后所得的填报要点。

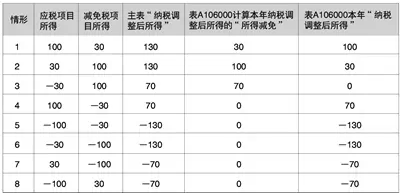

主表中纳税调整后所得的填报要点 在主表中,纳税调整后所得是通过对利润总额进行纳税调整计算的,即所谓的间接法。因此,要正确填报主表中的纳税调整后所得,关键是要做好纳税调整。 新申报表主表将境外所得和税基优惠项目从纳税调整项目中剔除,单独作为计算应纳税所得额的项目。这样,对利润总额进行纳税调整计算纳税调整后所得,就包括三个方面的纳税调整:一是境外所得的纳税调整,二是税会差异的纳税调整,三是税基计算过程优惠产生的纳税调整。 1.境外所得的纳税调整包括两个方面:一减一加。 减项为主表第14行“减:境外所得”,填报纳税人发生的分国(地区)别取得的境外所得计入利润总额的金额。金额应等于《境外所得纳税调整后所得明细表》(A108010)第10行第14列“境外税前所得”“合计”数减去第11列境外“间接负担的所得税额”“合计”数的差额。依据表A108010填报说明,第14列~第11列=第9列+第10列,即境外税后所得与境外直接缴纳的所得税额之和。纳税人填报时要注意两点:一要注意根据其对境外所得的会计核算情况进行相应的调整。无论在会计核算上是将境外税前所得计入利润总额,还是将境外税后所得计入利润总额,都应按计入利润总额的境外所得填报主表第14行。二要注意视同分配给企业的股息的调整。依据表A108010所述表内关系,第9列=第2+3+…+8列,其中:[第3列(国家税务总局公告2014年第63号)中《境外所得纳税调整后所得明细表》项目填报说明误为第2列]“股息、红利等权益性投资所得”包含通过《受控外国企业信息报告表》(国家税务总局公告2014年第38号附件2)计算的视同分配给企业的股息。而纳税人不一定在会计上将视同分配给企业的股息计入利润总额,因此,主表第14行“减:境外所得”不应包括未计入利润总额的视同分配给企业的股息。 加项为第18行“加:境外应税所得抵减境内亏损”。主表“利润总额”在“减:境外所得”、“加:纳税调整增加额”、“减:纳税调整减少额”、“减:免税、减计收入及加计扣除”后为负数的,需要把已从利润总额中减去的境外应税所得拉回来抵减该亏损,产生的纳税调整通过主表第18行填报。依据主表所述表间关系,主表第18行=《境外所得税收抵免明细表》(A108000)第10行第6列,即境外应纳税所得额抵减境内亏损的“合计”数。当主表第13-14+15-16-17行≥0时,本行=0,即:境外应税所得抵减的是未考虑第18行时当年纳税调整后所得小于零的数额,不得抵减境内以前年度尚未弥补的亏损。 2.税会差异的纳税调整也包括两个方面:一加一减。 分别通过主表第15行“加:纳税调整增加额”、主表第16行“减:纳税调整减少额”填报。纳税调整增加额应等于《纳税调整项目明细表》(A105000)第43行第3列“调增金额”的“合计”数,纳税调整减少额应等于《纳税调整项目明细表》(A105000)第43行第4列“调减金额”的“合计”数。 3.税基计算过程优惠产生的纳税调整。 企业所得税法第五条规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。因此,笔者将免税、减计收入及加计扣除称作税基计算过程的优惠,将所得减免和抵扣应纳税所得额称作税基计算结果的优惠。主表第17行“减:免税、减计收入及加计扣除”只反映税基计算过程优惠产生的纳税调整,金额应等于《免税、减计收入及加计扣除优惠明细表》(A107010)第27行的“合计”数。 弥补亏损明细表中纳税调整后所得的填报要点 在表A106000中,第2列为“纳税调整后所得”(原申报表表述为“盈利额或亏损额”)。该表填表说明要求按以下情形填报: 1.表A100000第19行“纳税调整后所得”>0,第20行“所得减免”>0,则表A106000第2列第6行=本年度表A100000第19~20~21行,且减至0止;第20行“所得减免”<0,填报此处时,“所得减免”以0计算,即本表第2列第6行=本年度表A100000第19~21行。 2.表A100000第19行“纳税调整后所得”<0,则表A106000第2列第6行=本年度表A100000第19行。 3.表A106000第2列第1行至第5行填报以前年度主表第23行(2013纳税年度及以前)或表A100000第19行(2014纳税年度及以后)“纳税调整后所得”的金额(亏损额以“-”号表示)。 4.发生查补以前年度应纳税所得额的、追补以前年度未能税前扣除的实际资产损失等情况,该行需按修改后的“纳税调整后所得”金额进行填报。 不同情形填报解析 由于表A106000填报说明在填报第2列第6行本年“纳税调整后所得”时考虑了“所得减免”的正负情况,因此,表A106000中的“纳税调整后所得”不一定等于主表中的“纳税调整后所得”。假设:纳税人主表第21行“抵扣应纳税所得额”为0,应税项目所得和减免税项目所得分别为100、30中的一个,如果不同纳税人应税项目盈亏和减免税项目盈亏有8种不同情形的组合,则依据主表和表A106000填报说明,主表“纳税调整后所得”、表A106000计算本年纳税调整后所得的“所得减免”和本年“纳税调整后所得”填报见八种情形下的分析计算表。 第1、2种情形:当年纳税调整后所得大于零、减免税项目所得也大于零,应税项目和减免税项目均为盈利。 表A106000计算本年纳税调整后所得的“所得减免”就是减免税项目所得。这种情况下,用来弥补以前年度亏损的所得额仅是当年应税项目的所得。 第3种情形:当年纳税调整后所得大于零、减免税项目所得也大于零,应税项目亏损、减免税项目盈利。 表A106000计算本年纳税调整后所得的“所得减免”等于主表“纳税调整后所得”。这种情况下,用来弥补以前年度亏损的所得额为0. 第4种情形:当年纳税调整后所得大于零、减免税项目所得小于零,应税项目盈利、减免税项目亏损。 表A106000计算本年纳税调整后所得的“所得减免”为0.这种情况下,用来弥补以前年度亏损的所得额为应税项目所得抵减减免税项目亏损后的余额。 第5、6种情形:当年纳税调整后所得小于零、减免税项目所得也小于零,应税项目和减免税项目均为亏损。 表A106000计算本年纳税调整后所得的“所得减免”为0.这种情况下,表A106000本年“纳税调整后所得”即为主表“纳税调整后所得”,结转以后年度的亏损额是应税项目亏损与免税项目亏损的合计数。 第7种情形:当年纳税调整后所得小于零、减免税项目所得也小于零,应税项目盈利、减免税项目亏损。 表A106000计算本年纳税调整后所得的“所得减免”为0.这种情况下,表A106000本年“纳税调整后所得”即为主表“纳税调整后所得”,结转以后年度的亏损额是当年应税项目所得抵减减免税项目亏损后的余额。 第8种情形:当年纳税调整后所得小于零、减免税项目所得大于零,应税项目亏损、减免税项目盈利。 表A106000计算本年纳税调整后所得的“所得减免”为0.这种情况下,表A106000本年“纳税调整后所得”即为主表“纳税调整后所得”,结转以后年度的亏损额是当年减免税项目所得抵减应税项目亏损后的余额。 |