|

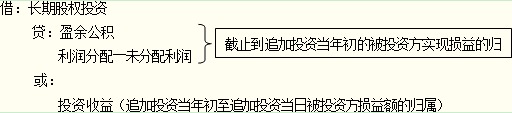

投资企业确认被投资单位发生的净亏损,应当以长期股权投资的账面价值以及其他实质上构成对被投资单位净投资的长期权益减记至零为限,投资企业负有承担额外损失义务的除外。因此,在确认应分担被投资单位发生的亏损时,应当按照以下顺序进行处理: ①冲减长期股权投资的账面价值。 ②如果长期股权投资的账面价值不足以冲减的,应当以其他实质上构成对被投资单位净投资的长期权益账面价值为限继续确认投资损失,冲减长期权益的账面价值。 ③在进行上述处理后,按照投资合同或协议约定企业仍承担额外义务的,应按预计承担的义务确认预计负债,计入当期投资损失。 被投资单位以后期间实现盈利的,扣除未确认的亏损分担额后,应按与上述顺序相反的顺序处理,减记已确认预计负债的账面余额、恢复其他长期权益以及长期股权投资的账面价值,同时确认投资收益。 投资企业在确认应享有被投资单位净损益的份额时,均应当以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进行调整后确认。 (2)被投资方亏损时一般会计分录 借:投资收益 贷:长期股权投资――损益调整(以长期股权投资的账面价值为冲抵上限) 长期应收款(如果投资方拥有被投资方的长期债权时,超额亏损应视为此债权的减值,冲抵长期应收款) 预计负债(如果投资方对被投资方的亏损承担连带责任的,需将超额亏损列入预计负债,如果投资方无连带责任,则应将超额亏损列入备查簿。) 将来被投资方实现盈余时,先冲备查簿中的亏损额,再作如下反调分录: 借:预计负债(先冲当初列入的预计负债) 长期应收款(再恢复当初冲减的长期应收款) 长期股权投资――损益调整(最后再恢复长期股权投资) 贷:投资收益 考生应全面掌握被投资方盈亏时投资方的会计处理,此环节是权益法下投资方的关键处理步骤。尤其需关注被投资方亏损时投资方冲抵科目的顺序及将来被投资方盈余时科目的反调顺序。 知识点:权益法下未实现内部交易损益的会计处理 对于投资方与被投资方之间的未实现交易损益,无论顺销、逆销,在计算被投资方盈余归属时均予剔除后再计算投资方的盈余归属。 知识点:持股比例变化但仍需按权益法核算的会计处理 1.如果投资单位对被投资单位的持股比例减少的,投资单位应当继续采用权益法核算剩余部分股权,并按处置投资的比例将以前在其他综合收益(资本公积)中确认的利得和损失结转至当期投资收益。 2.投资单位对被投资单位新增投资时,新增部分投资成本大于投资时按新增持股比例应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资成本;新增部分投资成本小于投资时按新增持股比例应享有被投资单位可辨认净资产公允价值份额的,应当按其差额调整长期股权投资成本和营业外收入。 原长期股权投资账面价值与按照原持股比例(增持前)计算的在新增投资日应享有的被投资单位可辨认净资产公允价值份额之间的差额,应当调整长期股权投资的账面价值和资本公积。“ 知识点:因减资造成的成本法转权益法的核算 1.追溯认定剩余股份原投资时被投资方公允净资产中属于投资方的部分与初始投资成本之间的差额 ①初始投资成本大于被投资单位可辨认净资产公允价值份额的差额属于通过投资作价体现的商誉部分,不调整长期股权投资的账面价值; ②初始投资成本小于应享有被投资单位可辨认净资产公允价值份额的差额,一方面应调整长期股权投资的账面价值,同时调整留存收益。相应分录如下: 借:长期股权投资 贷:盈余公积 利润分配——未分配利润 (备注:如果追溯的是当年的贷差,则应贷记“营业外收入”) 2.追溯认定成本法核算期间被投资方盈亏的影响 追溯二:被投资方盈亏的追溯 “对于购买日之后到丧失控制权之间被投资单位可辨认净资产公允价值的变动相对于原持股比例的部分,属于在此期间被投资单位实现净损益中应享有份额的,一方面应当调整长期股权投资的账面价值,同时调整留存收益(截止到收回投资当年初的被投资方实现损益的归属)或投资收益(收回投资当年初至收回投资当日被投资方损益额的归属)。 ” 被投资方实现盈余时投资方的一般分录如下: 被投资方发生亏损时投资方的一般分录同上述分录相反。 3.追溯认定被投资方分红的影响 追溯三:被投资方分红的追溯 借:盈余公积 利润分配―——未分配利润 (备注:如果追溯的是当年的分红影响,则应借记“投资收益”) 贷:长期股权投资 4.追溯认定被投资方其他权益变动的影响 追溯四:被投资方其他所有者权益变动的追溯 属于其他原因导致的被投资单位可辨认净资产公允价值变动中应享有的份额,在调整长期股权投资账面价值的同时,应当计入“资本公积——其他资本公积”,一般分录如下: 借:长期股权投资 贷:资本公积——其他资本公积 知识点:金融资产转换为权益法的核算 投资方因追加投资等原因能够对被投资单位施加重大影响或实施共同控制但不构成控制的,应当按照《企业会计准则第22号——金融工具确认和计量》确定的原持有的股权投资的公允价值加上新增投资成本之和,作为改按权益法核算的初始投资成本。 改按权益法核算的初始投资成本=确定的原持有的股权投资的公允价值+新增投资成本 原持有的股权投资分类为可供出售金融资产的,其公允价值与账面价值之间的差额,以及原计入其他综合收益的累计公允价值变动应当转入改按权益法核算的当期损益。 知识点:权益法转换为金融资产的核算 |

- 上一篇:注会税法怎么学

- 下一篇:中华会计网徐永涛:2014注会审计复习要点