|

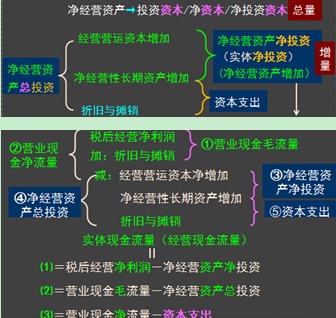

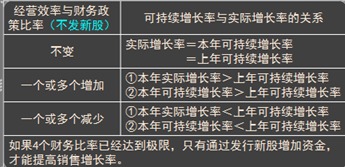

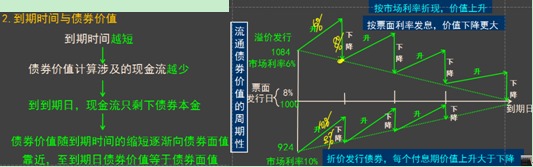

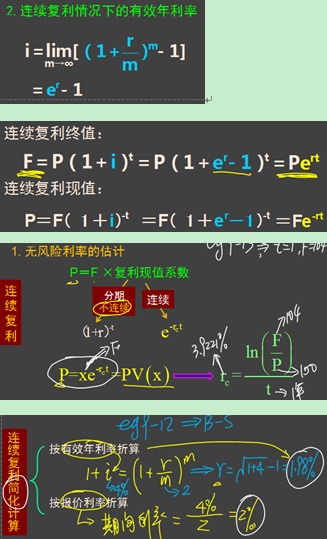

2.财管公式比较多如何记忆,需要死记硬背吗?有没有好的记忆方法? 【回答】我不赞同死记硬背,尽量理解,否则即使考过了,将来工作中大家也没法运用这些知识的。死记硬背是没办法的办法,而且我前面也介绍了一个记忆技巧。 3.关于实体现金流量和股权现金流量的理解,以及相关公式的推导。 【回答】这可不是在这里可以回答的清楚的,需要大家全面掌握管理用报表,尤其是各个指标间的关系。一般说来要经过3遍以上的学习,以及随后5遍以上的方法总结思考。 另外我强化班第二节PPT76和79页做了总结 4.如何正确理解资本支出。 【回答】可以理解为本期新增购买长期资产的投资和长期资产的更新总额。 5.可持续增长率和实际增长率的关系。 【回答】我第3章讲义PPT60总结过 6.证券市场线和资本市场线的区别、教材106页资本市场线图4-11下边的有关问题。 【回答】我第4章讲义PPT118总结过 106页资本市场线图4-11下边的有关问题,,请自己认真听一下我的课程。 7.债券价值与到期时间、教材120页图5-3. 【回答】我第5章讲义PPT14、15总结过 8.第七章估计后续期现金流量现值。后续期第一年的确定方法,为什么有时候可以将稳定期的前一年作为后续期的第一年,有时候却不可以。 【回答】实务中,这完全基于对企业未来现金流量的走向判断和分析,考试的时候题目咋说咋就咋算。 9.第八章,资本预算中设备更新决策问题。 【回答】稍微注意区分一下修理是资本化还是费用化。我们教材将旧设备大修理支出费用化了,但是如果题目说进行摊销,则要资本化。 10.学员会问到项目评价的方法中每种方法的适用范围。 【回答】我第8章讲义PPT53总结过互斥方案方法选择,以教材为准,不要深究。 11.第八章中差额分析法和租赁中的差额分析法老师可以给学员介绍一下。 【回答】(1)二者的关系 第8章并没有差额分析法的例子。不过如果采用,两章采用差额分析法的本质是一样的。都是分三个阶段计算各方案的各年现金流量,然后计算差额。 只不过无关现金流量的构成不同,如果第8章采用一般是在设备更新中,这个时候主要是收入和共同的经营现金流量是无关的。 而在第13章租赁中,收入和绝大多数的经营成本都是无关的。差别在于不同融资方式下,①投资额不同(租赁不用支付资产价格,但是需要分期支付租金,经营租赁下租金是费用化的);②其次折旧考虑不同(租赁下没有折旧,而购买下需要考虑);③最后报废残值不同(租赁下没有折旧,而购买下需要考虑) (2)注意教材变化: ①按照今年的教材经营租赁的租赁费费用化,而融资租赁的租赁费资本化,不用对租赁费进行分解。 ②融资租赁决策中,购买下和租赁下折旧额的计算不同。购买下按照设备购置成本确认资产原值,而租赁下折旧是基于“付款总额+相关费用”或“公允价值+相关费用”计算的。 ③租赁决策现值计算采用有担保债券税后利率,计算最低租赁付款额的现值采用有担保债券税前利率。 12.第八章项目评价中计算初始投资、营业现金流量以及终结现金流量时需要考虑的项目,最好根据题目讲解。 【回答】大家最好听一下我的课程,这个问题 首先需要掌握各个时间段,都有哪些现金流量和发生在哪个时点 其次要掌握各种现金流量(尤其是经营现金净流量和残值现金流量)的计算。 13.第十六章,平行结转分步法与约当产量法的结合。 【回答】主要是约当量的理解和产量的理解。 14.实物期权的计算。 【回答】关键是掌握金融期权的三种估值方法,然后把实物期权的例题解题步骤掌握好。 15.期权这章中关于连续复利率和按年复利学员也经常提问。 【回答】按说并不难, 问题:黄老师,考试的时候输入数学公式可以直接输入加、减、乘、除使用上面的输入按钮吗? 回答:电脑的键盘上只要能输入到电脑里就可以。 问题:财管学了一遍,但是看前面忘了很多。 回答:在讲课的前言里面的学习方式问题,忘了前面是因为学了后面没有复习前面内容。要学会滚动复习法。 问题:今年可能出计算分析题的章节。 回答:考前一个月讲解。 问题:去年考了50分,有一年没看财管直接进入习题班怎么复习? 回答:可以直接看习题班,找一下去年掌握不行的章节重听,掌握好的章节把内容梳理一下,然后再做题再听课。 问题:客观题正确率85%,但是主观题正确率低。 回答:主观题正确率低说明计算题的知识点和解题技巧不够了。 问题:期权要考哪几个知识点?扩张期权吗? 回答:期权有考的可能性,不建议放弃。期权主要考期权的三个方法,还可能考实物期和BS模型。 问题:基础班学了一遍,但除了重点章刚听到14章,其他章节是在考注税前听的十三章,现在想学习题班,但感觉好多东西记不住现在怎么学? 回答:建议基础知识打扎实,重难点章突破,习题班不要全部听,听重点内容。 问题:讲义能单独出售吗? |